読者

読者

読者

読者

アイフルは消費者金融のひとつで、カードローン・キャッシングのサービスを提供しています。

最短20分程度で即日融資が可能で、急な出費によりお金を借りたいときに、アイフルは欠かせないと言っても過言ではないでしょう。

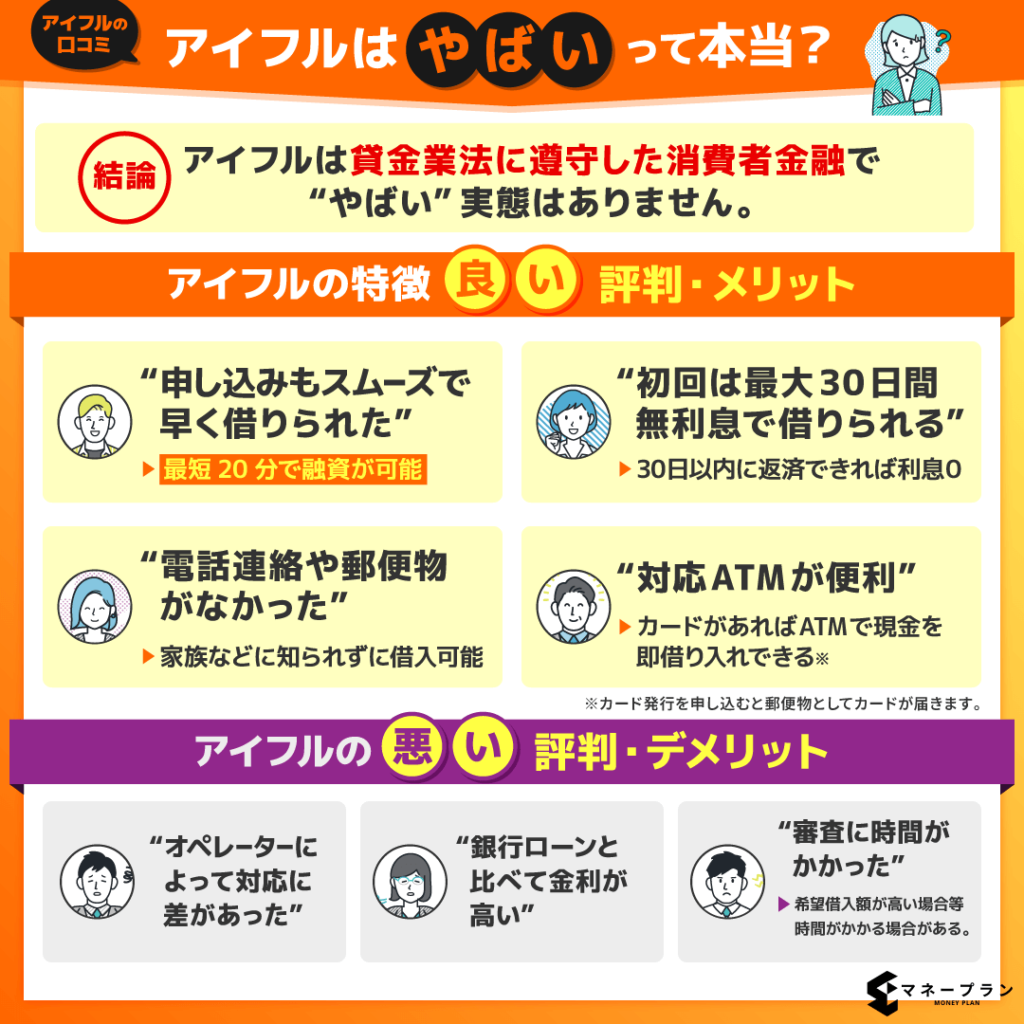

しかし、「アイフルはやばい」などの評判をインターネット上でたまに見かけます。

アイフルは貸金業法という法律を遵守した消費者金融なので、決められた期日で返済すれば問題ありません。

そこで今回、なぜ「アイフルはやばい」という評判がついているのか、その理由を考察していきます。

また、お金を借りる方法と、返済の方法をまとめていきますので、アイフルでお金を借りたい方は是非、本記事を参考にしてみてください。

- 消費者金融という負のイメージを抱いている人が多くいるから

- アイフルは闇金ではなく、貸金業法を遵守して営業している消費者金融

- 借りたお金を期日内に返済できれば、使い勝手の良いサービスである

- ファイナンシャルプランナー

鳥谷 威さん

現在は【光熱費見直しFP】として活動中。

FPとしての実績は、個人相談業務、ライフプラン表の作成、中小企業への企業型確定拠出年金の導入、また日本FP協会でのアシスタント相談員も務める。また現役世代の人を中心とした長期での資産形成や、家計の見直しなどについても発信しています。 <保有資格>FP®認定者CFP1級技能士、DCプランナー2級

鳥谷 威さん公式ホームページ

目次

アイフルとは?やばい消費者金融なのか

アイフルとは、1967年に創業した、貸金業法に遵守した消費者金融・カードローン業者です。

最短20分即日融資を可能としているのが特徴で、ユーザーに沿った様々な金融商品を提供しています。

こちらが個人向けの金融商品です。

- キャッシングローン

- ファーストプレミアム

- SuLaLi

キャッシングローンがカードローンに相当し、振り込みでの融資はもちろん、カードを使ってATMからお金を借りることが可能となります。

編集部

編集部

一方、複数社に借金しているけど、借り入れをひとつにまとめたいと悩んでいる人には、こちらのサービスに向いています。

- おまとめMAX

- かりかえMAX

年利最大17.5%で借りられるのが特徴で、少しでも年利を下げて、計画的に返済していきたい人にはおすすめです。

しかし、事業目的のために資金を借りたいと希望する個人事業主または法人がいます。

通常、事業を目的にキャッシングローンを利用するのは、アイフルでは禁止されていますが、事業向けの金融商品があります。

- 無担保ローン

- 不動産担保ローン

事業向けのローンであれば、個人事業主や法人でも利用できます。

アイフルはやばいのかについて結論付けると、やばくありません。

年利も法律内で設定されており、計画的に返済し続けることが求められます。

漫画やドラマに出てくるような取り立ては一切ありませんが、返済が滞ってしまうとブラックリストに登録され、今後のクレジットカード・ローンなどを利用できなくなるので、注意しましょう。

| 審査時間(最短) | 最短20分 ※申込状況による |

|---|---|

| 融資スピード(最短) | 最短20分 ※月々の返済額は以下の条件で想定して算出 借入利率:18.0%、 借入金額:100,000円、 返済期間:12か月 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 最大限度額 | 800万円 |

| 月々の返済額 | 10,000円※ ※月々の返済額は以下の条件で想定して算出 借入利率:18.0%、 借入金額:100,000円、 返済期間:12か月 |

| 審査通過率 | 33.0% |

| カードレス | 〇 |

| Web完結 | 〇 |

| 郵送物回避 | 〇 |

| 在籍確認電話 | 原則、電話による在籍確認はなし |

| 運営会社 | アイフル株式会社 |

アイフルの特徴

アイフルの主な特徴を以下にまとめました。

5つの特徴をそれぞれ挙げて、解説していきます。

最短20分で融資が可能

アイフルは最短20分で審査が完了し、融資を可能とするサービスを提供しています。

キャッシングローンがそのサービスに該当しており、審査が完了され次第、希望する融資額を指定した銀行口座に振り込まれる仕組みです。

編集部

審査の内容については後ほど「アイフルの審査は甘い?厳しい?」で詳しく解説いたします。

最大30日間無利息サービスが受けられる

最大30日間無利息サービスとは、文字どおり、30日間だけ利息が発生しないサービスです。

現金を借りても、30日以内に返済できれば、最大年利18%の利息を支払う必要がなく、借りた額だけ返済することができます。

しかし、30日間過ぎたら利息が発生するので、注意が必要です。

具体的に説明しますと、お金を借りたその日から無利息サービスが始まります。

編集部

新規顧客向けの一度きりのサービスでもあるので、2回目の無利息サービスを利用できないことを理解しましょう。

借り入れ上限額が最大800万円である

アイフルは、最大800万円までお金を借りることができます。

対応する金融商品はこちらです。

- キャッシングローン

- ファーストプレミアム

- おまとめMAX

- かりかえMAX

しかし、仮に800万円借りられたとしても、返済額が大きくなることに注意しなければなりません。

借入額が大きくなると年利が低くなる設定になるのですが、借入額自体が大きいため、年利が低くなっても返済額が大きくなることに変わりありません。

返済を滞りなくするためには、綿密な返済計画の構築が求められます。

審査も長引く可能性があるのも、注意点のひとつです。

なお、事業者向けに幅を広げた場合、不動産担保ローンだと最大1億円まで借りることが可能です。

不動産を担保にローンを組んでいるので、大きな額の借り入れができるようになります。

不動産担保ローンみたく、担保があれば最大800万円以上借りられるのかといえば、借りられません。

編集部

大きな金額を借りるなら、借りる前に返済計画を立てましょう。

電話連絡や郵便物などが一切なし

アイフルに申し込む際に、電話連絡や郵便物などが一切ありません。

プライバシーが重視されているので、申込者は家族などに知られることなく、アイフルからお金を借りられます。

現金が欲しいときは、融資額が振り込まれた銀行口座のキャッシングカードで引き出しすれば良いだけのことです。

カードがあれば対応ATMで現金を即借り入れできる

カードがあれば、銀行ATMからコンビニATM、対応するATMで現金を即借り入れできます。

銀行振込に対応しているならカードを持つ必要はないのではと思われがちですが、カードを持つメリットをまとめました。

- ATMであれば、好きなときに現金を借りられる

- 対応するコンビニATMであれば、時間はほとんど関係ない

銀行振込を申請しても、休みの日であれば、当日に反映されない可能性があります。

カードが手元にあれば、好きなときに借りられますし、逆に好きなときに返すこともできます。

カード発行を申し込むと、郵便物としてカードが届きますが、家族に知られる可能性があるのがデメリットです。

編集部

アイフルの審査は甘い?厳しい?

アイフルの審査は、甘くも厳しくもないと言ったところです。

アイフルの審査内容は、基本的にこの部分が見られます。

- 年齢

- 収入の状況

- 他社からの借り入れ状況

- 過去の延滞や金融事故情報

審査に問題がなければ、自分が指定した銀行口座に振り込まれる手順となります。

しかし、あまり急いでないのであれば、年利の低い銀行系カードローンのほうが良いのではと思われがちですが、そこにはメリットとデメリットがあります。

銀行系カードローンのメリットは年利が低いところです。

年利が低く抑えられているので、返済する額が消費者金融より少なくなります。

編集部

デメリットは審査が非常に厳しく、2週間ほど審査を待たなければならないことです。

手元にカードがあれば、借りたいときにすぐに借りられるのが、消費者金融カードローンの共通点となります。

アイフルのような消費者金融系カードローンの場合、審査が早いのがメリットですが、年利が高いのがデメリットです。

アイフルの審査は厳しくありませんが、厳しくない分、年利が高いことを理解しましょう。

アイフルの審査について詳しく知りたい方は、こちらの記事「アイフルの審査は厳しめ?|内容やポイント、流れや審査落ちの対処法を解説」を参考にしてみてください。

口コミからわかったアイフルのメリット

無料で見積もりをして、翌日には電話でやりとりを始めました。1週間後にはカードが送られてきたので、無事引越しをすることができました。セブン銀行でお金を借りれたのは便利でした。

もっと都会であればATMですぐカードも発行できるようですが、私の住んでいる場所が田舎だったので、一週間ほどかかってしまったみたいです。それでもすごく迅速に対応してもらえて、大変助かりました。

車検で思ったより高い金額になり、会社の友人が結婚と出費が加算で行きました。そんな時にアイフルさんへネットで申し込んだ所、お借り入れが出来て本当に助かりました。有難うございます。申し込みもスムーズでスピードも速く感謝しております。多額では無く返せる範囲内でのお借り入れはとても便利だと思います。

他者に借入が3件で合計約140万円ありました。何社かおまとめローンの申し込みをしましたが審査にとおりませんでした。しかし、最後にネットで見つけたアイフルのおまとめローンに申し込んだところ、3日ほどで審査通過の電話を頂きました。

出典:みん評

口コミを見てわかったのは、すぐにお金を借りられるのがメリットであることです。

急な出費によりお金が必要になった、だけど所持金がなくて困っている、そんな悩みを抱えている人達は多くいます。

また、おまとめローンを希望している口コミもあります。

借入額が高いのが理由で審査に3日ほどかかってしまいましたが、無事に審査が通ったとのことです。

スムーズかつスピードでお金を借りられる部分が、アイフルの特徴であり、メリットでもあります。

口コミからわかったアイフルのデメリット

電話でオペレーターが上から目線の対応で、他では聞かれることのない細かな質問するし、バカにしたような対応だったので、すぐに断りました。

金利は高めなので、とにかく短期での返済が必須条件です。30日以内は金利ゼロなので、それがお勧めです。

ひと月の無利息というキャッチフレーズに惹かれ、アイフルを選択しましたが、借入までの審査が2週間と長く、同時に返済まで厳しい利息の条件が重なり、結果として無利息の恩恵はゼロでした。

出典:みん評

口コミからわかったアイフルのデメリットを以下にまとめました。

- オペレーターによって差がある

- 金利が高い

- 審査に時間がかかっている

注目していただきたいのは、審査に時間がかかっていることについてです。

確かに、アイフルは最短20分で審査が完了し、融資の希望額が銀行口座に振り込まれます。

しかし、極まれに審査に時間がかかることがあります。

考えられる理由を以下にまとめました。

- 書類に不備または虚偽の疑いがある

- 申込者の信用情報に問題がある

- 希望する借入額が高かった

- 申込者が他にいて、審査の手続きに時間がかかった

審査に時間がかかるのは、何かしらの理由があることを理解しましょう。

アイフルでお金を借りる流れ

アイフルでお金を借りる方法は4つあります。

キャッシングローンの利用を前提に、4つの方法をそれぞれ挙げて、借りる方法を解説していきます。

Web

パソコンまたはスマートフォンを使って、インターネットで申し込む方法となります。

申し込みの手順を以下にまとめました。

- アイフルの公式サイトにアクセス

- 「お申込み」をクリック

- 間違えないように情報を入力して手続きを進める

- 審査を受ける際に本人確認書類(運転免許証など)の提出を行う

- 審査結果メールが届き、合格だったら、そのメールを経由して手続きを進める

- 契約を進めて、カード発行の有無を選択して契約を行う

- 完了

本人確認書類など、必要書類を事前に用意していれば、申し込みがスムーズに進みます。

審査が終われば、申込者が指定した銀行口座に借入希望額が振り込まれます。

インターネットで申し込むメリットは、24時間365日関係なく申し込めることです。

家にいながら気軽に申し込めるのですが、逆にインターネット環境がないと申し込めないのがデメリットです。

4つある申し込み方法の中で、Webはおすすめとなります。

スマホアプリ

自分のスマートフォンにアイフルの公式アプリをインストールして、そのアプリで申し込む方法です。

iPhoneとAndroidスマートフォンの両方に対応しているので、スマートフォンの種類でアプリをインストールできないことはありません。

アプリで申し込む方法、手順を以下にまとめました。

- アイフルの公式アプリを起動

- 「新規申込」をクリック

- 間違えないように情報を入力して「審査をはじめる」をタップ

- 審査を受ける際に本人確認書類(運転免許証など)の提出を行う

- 審査結果メールが届き、合格だったら、そのメールを経由して手続きを進める

- 契約を進めて、カード発行の有無を選択して契約を行う

- 完了

スマホアプリで申し込むメリットは、スマホユーザーに向いていることにあります。

簡単にログインできて申し込みも簡単で、本人確認書類をスマホカメラで撮影して提出することも可能です。

審査を通過して借りられるようになれば、利用状況も一目で確認できます。

また、スマホアプリでセブン銀行やローソン銀行のATMから現金を引き出すことも可能です。

反対に、スマートフォンを所持していない人はスマホアプリを利用できないのがデメリットです。

スマートフォンを所持しているなら、Webよりスマホアプリでの申し込みをおすすめします。

電話

アイフルに電話して、借り入れを申し込む方法です。

確かに、スマートフォンがなく、それ以前にインターネット環境がない人にとって、電話での申し込みがおすすめです。

まずは申し込みの流れを以下にまとめました。

- アイフルに電話する

- 審査を受ける

- 審査通過したら無人店舗での契約手続き

- 契約に本人確認書類(運転免許証など)の提出を行う

- 希望額のお借入れ

- 完了

無人店舗で契約手続きを行うそのものがデメリットです。

仮に電話申し込みで審査通過しても、無人店舗で契約しなければお金を借りることができません。

最初から無人店舗で契約手続きを行うのなら、一から無人店舗で契約するのが堅実的です。

※はじめてのお申込み専用:0120-201-810

※女性専用ダイヤル(女性オペレーター対応)0120-201-884

無人店舗

無人店舗とは、アイフルの従業員がいない店舗で、店舗に設置されている機械で申し込む方法です。

お住まいの付近に無人店舗があれば、インターネットやスマホアプリより、無人店舗での申し込みをおすすめします。

その理由は、申し込みの手続きにあります。

- 本人確認書類(運転免許証など)を持参してアイフルの無人店舗に足を運ぶ

- 契約手続きを行う

- その場でカード発行 ※輸送手続きも可能

- 完了

無人店舗であれば、その場でカードが発行され、手に入れられます。

そのカードを使って、対応するATMで現金の借り入れが可能です。

ATMが営業時間内であれば、いつでも現金の借り入れができるので、急な出費で現金が必要になったときに重宝します。

借り入れにスピードを求めるなら、無人店舗での契約がおすすめです。

アイフルの借入返済方法

アイフルの返済方法を以下にまとめました。

6つの返済方法をそれぞれ挙げて、メリットとデメリットを解説していきます。

インターネット返済

インターネット返済は、24時間365日に関係なく、返済手続きを行うことができます。

即座に返済できるメリットがあり、手数料0円でリアルタイムに反映されるので、返済してから反映まで時間がかかることはありません。

6つある返済方法の中でおすすめなので、特に理由がなければ、インターネット返済を選ぶのが堅実的です。

口座振替(自動引き落とし)

口座振替は、毎月決められた日に自動的に口座から引き落としされる返済方法です。

うっかりして支払い忘れを防止できるなどのメリットがあるため、忙しい人に向いています。

しかし、自動引き落とし日の前に口座を支払額分以上に事前入金しなければならないのがデメリットです。

編集部

長期的に返済をしていく人にも向いている支払い方法でもあります。

お振込み

文字どおり、振り込みによる返済方法です。

アイフルが指定する銀行口座に振り込みするだけなので、債権者が好きなときに返済できるメリットがあります。

特にデメリットはないので、まとまったお金ができたら、振り込みで返済しても良いでしょう。

スマホアプリ

スマホアプリを使って、セブン銀行またはローソン銀行のコンビニATMで返済する方法です。

コンビニATMは全国各地に設置されているので、土日や深夜帯でも返済手続きができます。

平日や朝・昼間は忙しい人にとって、おすすめできる返済方法です。

アイフルATM

アイフルATMで返済する方法です。

手数料0円で土日でも営業しているので、休みの日に返済できるのがメリットとなります。

しかし、営業時間が毎日7時~23時であるため、23時~翌日6時は営業していないのがデメリットです。

最寄りにアイフルATMがあるのなら、おすすめできる返済方法でもあります。

提携ATM

アイフルが提携している銀行ATMまたはコンビニATMを利用して、返済する方法です。

最寄りにアイフルATMがない場合、提携ATMを使っての返済となります。

アイフルカードを使うので、振込先の間違いはありません。

ATMによって、24時間365日対応しているので、好きなときに返済することが可能となります。

忙しい人にとって、提携ATMはおすすめです。

アイフルに関してよくある質問

アイフルに関するよくある質問を以下にまとめました。

5つの質問をそれぞれ挙げて、回答とその理由を解説していきます。

アイフルは安全ですか?

安全です。

貸金業法の法律に則って営業しており、金融庁の登録を受けていますので、安心して利用できます。

アイフルのデメリットは?

年利が銀行系カードローンより高いところです。

年利が高いのはアイフルに限らず、消費者金融カードローンでも言えることです。

時間に余裕があって、審査時間を長く待てるなら、銀行系カードローンのカード取得を選択肢に入れても良いでしょう。

銀行系カードローンについて知りたい方は、こちらの記事「カードローンおすすめランキング【最新】低金利でバレないで比較」を参考にしてみてください。

アイフルはヤミ金ですか?

ヤミ金ではありません。

ヤミ金とは、金融庁の登録の有無に関係なく、上限金利を超える金利の貸付を行う違法金融業者です。

法律に則って営業している登録金融業者は、毎月1回の返済を行われるのに対し、ヤミ金は10日に1回がほとんどとなります。

編集部

仮にアイフルがヤミ金であれば、貸金業法や出資法違反などで摘発の対象を受け、すでに営業ができなくなっています。

アイフルは法律に則って営業して、金融庁の登録を受けている消費者金融なので、安心して利用いただけます。

アイフルで返済しないとどうなる?

アイフルで返済しないと、こういったことが起こります。

- 損害遅延金が発生する

- クレジットカード・ローンなどを新規に利用できなくなる

- 信用情報に金融事故として登録される

さらに返済が長引くと、督促状が届き、裁判に発展し、財産の差し押さえが行われます。

それ以前に自分自身の信用問題に関わり、今後の生活にも影響をきたすので、期限内に必ず返済しましょう。

アイフルで借金地獄になった人はいますか?

いるかもしれませんが、計画的にお金を借りて返済できれば、借金地獄になることはありません。

借金地獄になるのは、無計画にお金を借りて、ギャンブルや投資に使うのがほとんどです。

この部分はアイフルのみならず、他のローンやクレジットカードなどにも言えることです。

借金地獄になりたくないけど、お金を借りたい人は、計画性を持ってからお金を借りるようにしましょう。

アイフルやばいのまとめ

アイフルはやばいのかについて解説しましたが、実際はあまりやばくない消費者金融であることがわかりました。

- アイフルは法律に則って営業している消費者金融なのでやばくない

- やばいのは無計画にお金を借りて、返済できない人

- 計画的にお金を借りて返済できれば、アイフルはやばい消費者金融ではない

借りたお金を返済できれば問題なく、年利も法律内に設定されているので、利息込みで返せない金額にはなりません。

本当にやばいのは、収入があるにも関わらず、返済しない人です。

無計画にお金を借りて返済できない人も、やばい部類に入ります。

急な出費により、アイフルからお金を借りるのは悪いことではありませんし、正しく使って返済できれば、これほど都合の良いサービスはありません。

編集部