読者

読者

読者

読者

このような悩みや疑問を持つ方に、この記事はおすすめです。

クレジットカードは1万種類以上があり、その中から最強の2枚を選ぶのにかなり苦労します。

そこで、本記事ではクレジットカードを作る際に最強の組み合わせ、選ぶ時のポイント、2枚持ちのメリット・デメリットなどについて詳しく解説します。

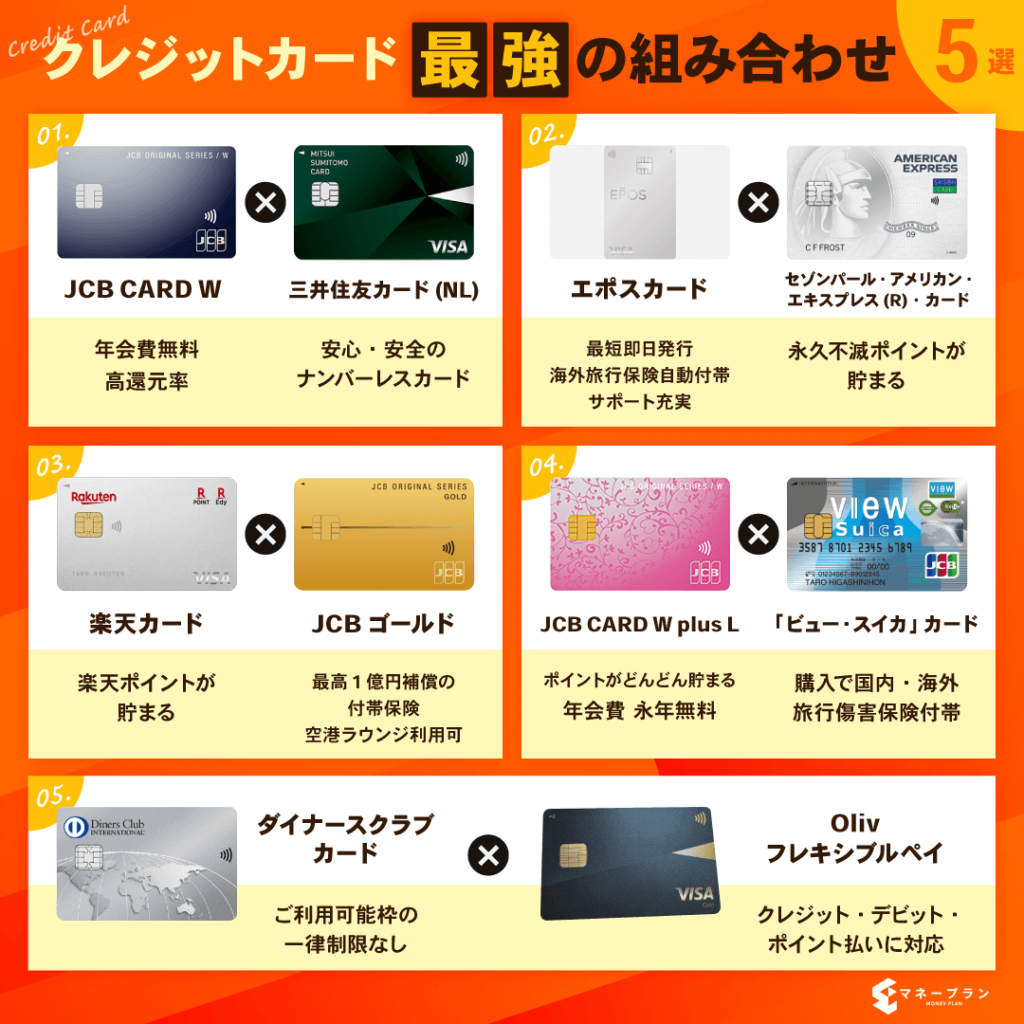

- 「JCB CARD W ✕ 三井住友カード(NL)」

- 「エポスカード ✕ セゾンパール・アメリカン・エキスプレス(R)・カード」

- 「楽天カード ✕ JCBゴールド」

- 「JCB CARD W plus L ✕ 「ビュー・スイカ」カード」

- 「ダイナースクラブカード ✕ Oliveフレキシブルペイ」

- ファイナンシャルプランナー

飯田道子さん

銀行勤務の後、FPとして独立。日本FP協会CFP資格を取得。CFP資格を取得して20年を超えて日本FP協会から表彰を受ける。現在はファイナンシャル・プランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などの提案、海外暮らしなどの分野のアドバイスを行っている。

飯田道子さんの公式サイトはこちら

目次

クレジットカード最強の2枚!おすすめの組み合わせ5選

クレジットカードを2枚持つ際は、それぞれのカードの特徴や相性を考えて組み合わせる必要があります。

編集部

編集部

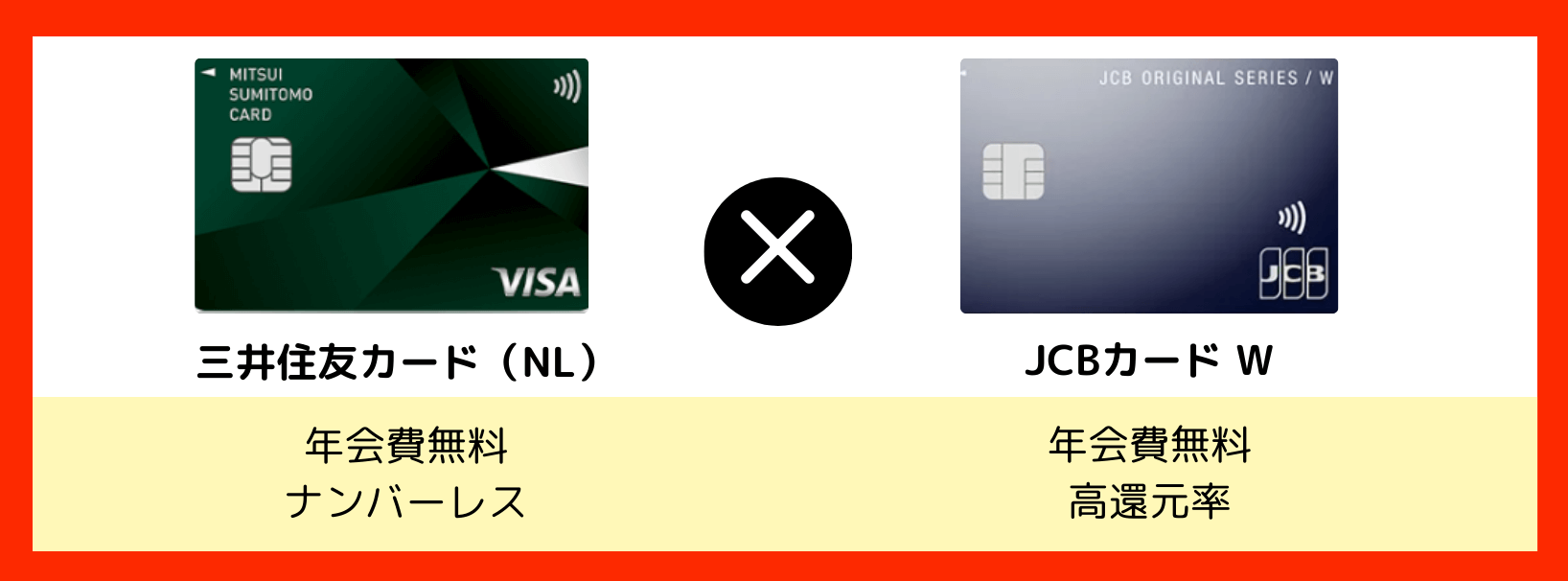

JCB CARD W ✕ 三井住友カード(NL)

1つ目の組み合わせは、年会費無料で高い還元率を誇る「JCB CARD W」と、券面に番号がなく安心・安全のナンバーレスカード「三井住友カード(NL)」です。

JCB CARD Wは18歳~39歳入会限定ですが、屈指の高還元率を誇り、一般カードなのにポイント還元率が高いです。

また、パートナー店で利用すると、最大ポイント還元率21倍になるほどお得で、使えば使うほどお得になります。

三井住友カード(NL)は、旅行傷害保険が最高2,000万円分付帯していたり、資産運用でポイントが貯まるなどお得で豪華な特典を用意しています。

「JCB CARD W」と「三井住友カード(NL)」を組み合わせれば、普段の買い物はもちろん、資産運用でもポイントを貯めることができ、さらに海外旅行でも安心の補償が付くのです。

JCB CARD W

出典:https://www.jcb.co.jp/ordercard/kojin_card/os_card_w2.html

| 国際ブランド | JCB |

|---|---|

| 入会資格 | 18歳以上~39歳以下 |

| 審査・発行期間 | モバ即(即日発行) モバ即の入会条件は以下2点になります。 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード) ※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください |

| 年会費 | 無料 |

| ショッピング利用可能枠 | – |

| ポイント名 | Oki Dokiポイント |

| ポイント還元率 | 1.00%~5.50% ※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 |

三井住友カード(NL)

出典:https://www.smbc-card.com/nyukai/card/numberless.jsp

| 国際ブランド | VISA、Mastercard |

|---|---|

| 入会資格 | 18歳以上(学生可) |

| 審査・発行期間 | 即日発行 |

| 年会費 | 無料 |

| ショッピング利用可能枠 | 10万円~100万円 |

| ポイント名 | Vポイント |

| ポイント還元率 | 0.50%~7.00% |

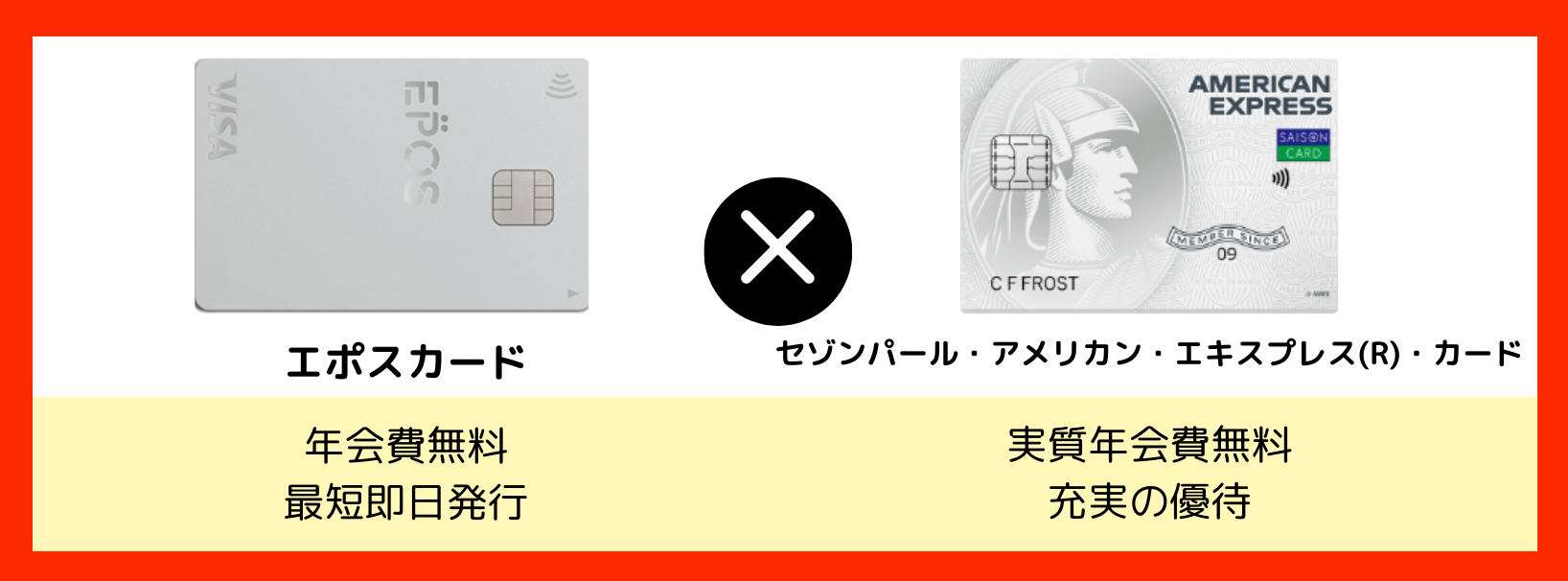

エポスカード ✕ セゾンパール・アメリカン・エキスプレス(R)・カード

2つ目の組み合わせは、最短即日発行、海外旅行保険が自動付帯でサポートが充実している「エポスカード」と、永久不滅ポイントが貯まる「セゾンパール・アメリカン・エキスプレス(R)・カード」です。

エポスカードは、マルイが発行しているカードで年会費無料ながら、約1万店舗での優待や特典、海外旅行保険などの付帯サービスが充実しています。

マルイがセール中に使うと、10%OFFになる特典もあります。

セゾンパール・アメリカン・エキスプレス(R)・カードは、実質年会費無料で使える高コスパのカードです。

ネットショッピングなら最大30倍のポイントが貯まり、オンライン・プロテクションや国内外で割引などの優待が受けられるサービス、「カレコ・カーシェアリングクラブ」ご優待など、他のカードと比べても1枚上手のサービスを用意しています。

エポスカード

出典:https://www.eposcard.co.jp/index.html

| 国際ブランド | VISA |

|---|---|

| 入会資格 | 18歳以上(学生可) |

| 審査・発行期間 | 通常1週間 |

| 年会費 | 無料 |

| ショッピング利用可能枠 | – |

| ポイント名 | エポスポイント |

| ポイント還元率 | 0.50% |

セゾンパール・アメリカン・エキスプレス(R)・カード

出典:https://www.saisoncard.co.jp/amextop/pearl-pro/

| 国際ブランド | AMEX(アメックス) |

|---|---|

| 入会資格 | 18歳以上(学生可) |

| 審査・発行期間 | 最短即日発行 |

| 年会費 | 1,100円(初年度無料) |

| ショッピング利用可能枠 | – |

| ポイント名 | 永久不滅ポイント |

| ポイント還元率 | 0.50%~2.00% |

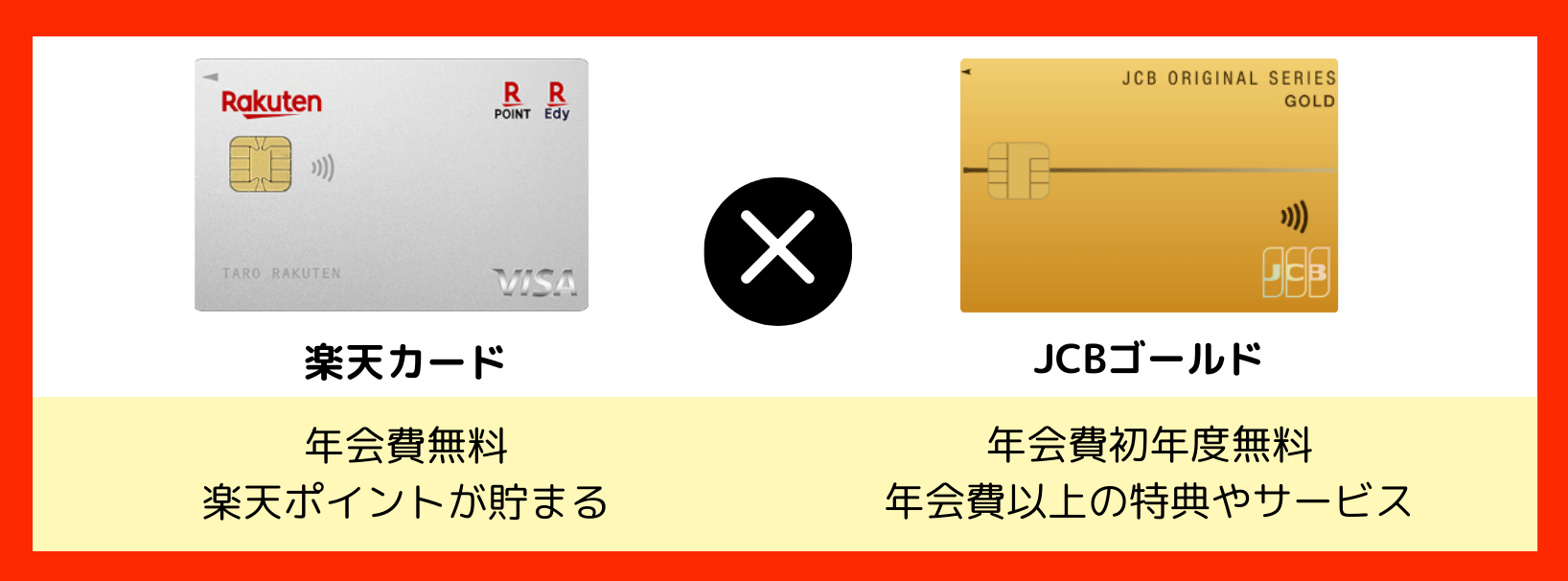

楽天カード ✕ JCBゴールド

3つ目の組み合わせは、街のお店やネットでも使える楽天ポイントが貯まる「楽天カード」と、最高1億円を補償する付帯保険や空港ラウンジ利用できる「JCBゴールド」です。

楽天カードは年会費無料で楽天経済圏の幅広い特典を受けられます。

普段の買い物でポイントが貯まるのはもちろん、楽天市場や楽天トラベル、楽天ふるさと納税でもお得にポイントを貯められます。

JCBゴールドは、年会費がかかるものの、年会費以上の特典やサービスを受けられるカードです。

例えば、国内主要空港ラウンジの無料利用、優待店での利用でポイント最大20倍、海外の利用で2倍、JCBスマートフォン保険、国内外旅行傷害保険、ショッピングガード保険(国内/海外)などが挙げられます。

旅行、保険、サポート、エンターテインメント、グルメなどの特典・優待が受けられる特別な1枚になっています。

楽天カード

出典:https://www.rakuten-card.co.jp/

| 国際ブランド | VISA、Mastercard、JCB、AMEX(アメックス) |

|---|---|

| 入会資格 | 18歳以上(学生可) |

| 審査・発行期間 | 通常1週間 |

| 年会費 | 無料 |

| ショッピング利用可能枠 | 10万円~100万円 |

| ポイント名 | 楽天ポイント |

| ポイント還元率 | 1.00%~3.00% |

JCBゴールド

出典:https://www.jcb.co.jp/ordercard/kojin_card/gold2.html

| 国際ブランド | JCB |

|---|---|

| 入会資格 | 20歳以上 本人に安定した継続的な収入のある方 |

| 審査・発行期間 | モバ即(即日発行) モバ即の入会条件は以下2点になります。 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード) ※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください |

| 年会費 | 11,000円(税込)※初年度無料 |

| ショッピング利用可能枠 | – |

| ポイント名 | Oki Dokiポイント |

| ポイント還元率 | 0.50%~5.00% ※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 |

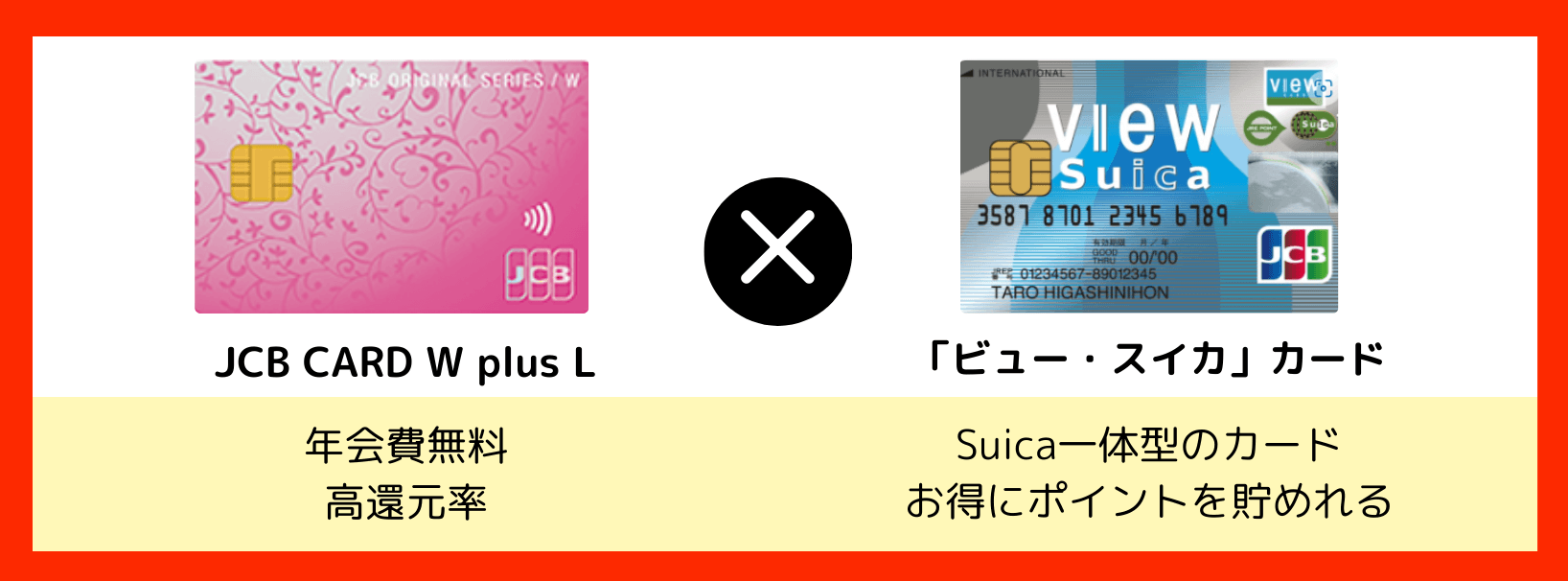

JCB CARD W plus L ✕ 「ビュー・スイカ」カード

4つ目の最強の組み合わせは、ポイントがどんどん貯まって年会費も永年無料の「JCB CARD W plus L」と、切符や旅行商品を購入するだけで国内・海外旅行傷害保険が付く「ビュー・スイカ」カードです。

JCB CARD W plus Lは、年会費が永年無料で国内・海外どこで使っても常にポイントが2倍、女性のための保険サポートなどが付いています。

女性特有の疾病にかかる入院費や手術代など、リーズナブルな保険料で手厚くサポートしてくれます。

「ビュー・スイカ」カードは、Suica一体型のカードで自動でチャージしてくれるので、もう改札で止められることはありません。

電車やバス、新幹線など通勤・旅行でもお得にポイントを貯めることができ、JCB CARD W plus Lと組み合わせれば日常でも仕事でも旅行でも、ポイントを漏れなく貯めらます。

JCB CARD W plus L

出典:https://www.jcb.co.jp/promotion/ordercard/wplusl/

| 国際ブランド | JCB |

|---|---|

| 入会資格 | 18歳以上~39歳以下 |

| 審査・発行期間 | モバ即(即日発行) モバ即の入会条件は以下2点になります。 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード) ※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください |

| 年会費 | 無料 |

| ショッピング利用可能枠 | – |

| ポイント名 | Oki Dokiポイント |

| ポイント還元率 | 1.00%~5.50% ※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 |

「ビュー・スイカ」カード

出典:https://www.jreast.co.jp/card/first/viewsuica.html

| 国際ブランド | VISA、Mastercard、JCB |

|---|---|

| 入会資格 | 18歳以上(学生可) |

| 審査・発行期間 | 通常2週間 |

| 年会費 | 524円 |

| ショッピング利用可能枠 | 10万円~80万円 |

| ポイント名 | JRE POINT |

| ポイント還元率 | 0.50%~3.68% |

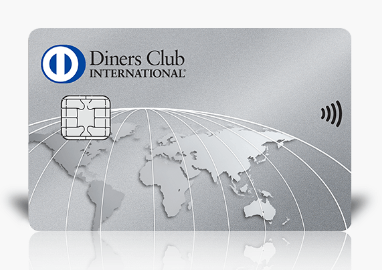

ダイナースクラブカード ✕ Oliveフレキシブルペイ

5つ目の最強の組み合わせは、ご利用可能枠の一律の制限がない「ダイナースクラブカード」と、1枚でクレジット・デビット・ポイント払いの3つの支払いに対応している「Oliveフレキシブルペイ」です。

ダイナースクラブカードは、ステータスを備えたプラチナマスターカードで、コンパニオンカードとしても使えます。

国内外約1,300か所以上の空港ラウンジが無料で使えたり、最高1億円の旅行保険が付いているから安心です。

Oliveフレキシブルペイは、銀行や決済に加え、証券、保険等、必要な金融サービスを1つのアプリでまとめて管理・利用できます。

クレジット・デビット・ポイント払いを切替できるフレキシブルペイと、キャッシュカードの機能を1枚に集約しており、日常使いには非常に便利です。

ライフスタイルに合わせて支払いモードを使い分けることもできるので、利便性も高いです。

ダイナースクラブカード

出典:https://www.diners.co.jp/ja/index.html

| 国際ブランド | Diners |

|---|---|

| 入会資格 | 27歳以上 |

| 審査・発行期間 | 通常2~3週間 |

| 年会費 | 24,200円(初年度無料) |

| ショッピング利用可能枠 | 一律の利用制限なし |

| ポイント名 | ダイナースクラブ リワードポイント |

| ポイント還元率 | 0.40%~1.00% |

Oliveフレキシブルペイ

出典:https://www.smbc.co.jp/kojin/olive-account/flexible-pay/

| 国際ブランド | VISA |

|---|---|

| 入会資格 | 満18歳以上 |

| 審査・発行期間 | 最短即日 |

| 年会費 | 無料 |

| ショッピング利用可能枠 | 30万円 |

| ポイント名 | Vポイント |

| ポイント還元率 | 0.5% |

クレジットカード最強の2枚を選ぶポイント

ここからは、クレジットカード最強の2枚を選ぶポイントを紹介します。

編集部

メインとサブに分ける

クレジットカードを2枚持つ時は、メインカードとサブカードを上手に分けるように心がけましょう。

メインカードは日常生活で頻繁に使うカードで、使用頻度の高いお店でのポイント還元率や使いやすさで選ぶと良いでしょう。

サブカードは、メインカードにはない付帯サービスや特典があるカードを選ぶのが望ましいです。

また、特定の店舗でのポイント還元率を選べば、メインカードでは得られない恩恵を受けられます。

国際ブランドを分ける

クレジットカードを2枚持つ時は、国際ブランドをそれぞれ分けましょう。

例えば、JCBのクレジットカードを2枚持っていると、仮にJCBカードが使えないお店ではクレジットカードで決済ができません。

JCBカードとVISAカードを持っていれば、両方のお店で使えます。

JCBが国内で最も利用率が高いカードですが、海外ではJCBカードが使えないお店もよくあります。

そのため、JCBカードをメインカードで持つなら、VISAやMastercardなどの異なる国際ブランドのカードを選ぶのが良いでしょう。

付帯サービスや特典で選ぶ

クレジットカードを選ぶ時は、付帯サービスや特典で選ぶことも大事です。

クレジットカードはただ楽に決済できるだけでなく、それぞれのカードで付帯サービスや優待も充実しています。

メインカードとサブカードそれぞれで異なる特典や優待が付いているものを選べば、より多くの特典を利用できます。

クレジットカード年会費

クレジットカードを選ぶ際には、年会費を必ず確認しましょう。

せっかくお得にクレジットカードを使おうと作成しても、年会費が高いと、せっかく貯めたポイントもあまり意味がなくなってしまいます。

しかし一方では、年会費がかかっても還元率が高くなってお得になる、というメリットもあります。

だからこそ、年会費とカードの使い方などをしっかり確認してからクレジットカードは作る必要があるのです。

通常は年会費がかかっても、条件達成で無料となるカードもあるので、詳しくは各カードの公式サイトを参考にしてください。

関連記事:

ライフスタイルに合わせた最強の2枚

2枚のクレジットカードは、自分のライフスタイルに合ったものを選びましょう。

クレジットカードは、特定のお店やサービスの利用で還元率がお得になるなどのサービスが付帯していることが多くあります。

たとえば通常還元率は0.5%でも、Suicaチャージで1.5%還元となるカードは、普段よく電車などを利用する人にとってはお得です。

しかし、電車を普段利用しない人からすると、還元率0.5%はあまりお得とはいえません。

このように、広告やサイトでおすすめされているカードでも、自分のライフスタイルには適さないことがあります。

だからこそ、自分がよく使うお店やサービスなどを確認したうえで、クレジットカードとの相性を見極める必要があるのです。

「そんなに利用しないお店やサービスでも、無駄なくポイントを貯めたいという人は、通常還元率が1.0%以上のカードを選べば安心です。」

クレジットカード最強の3枚の組み合わせ

クレジットカードは、2枚以上持つことでも多くの特典や優待を受けられます。

実は、2枚持ちよりも3枚持ちの方がお得になるケースが多いです。

一度に3枚のカードを持つことは難しいですが、時間を空けてから申込をすれば、3枚のクレジットカードを持つことも可能です。

編集部

| 国際ブランド | 入会資格 | 審査・発行期間 | 年会費 | |

|---|---|---|---|---|

| JCB CARD W | JCB | 18歳以上~39歳以下 | 即日発行 ※ | 無料 |

| 三井住友カード(NL) | VISA、Mastercard | 18歳以上(学生可) | 即日発行 | 無料 |

| エポスカード | VISA | 18歳以上(学生可) | 通常1週間 | 永年無料 |

※ モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください

JCB CARD Wはナンバーレスなら最短5分(モバ即)※で発行でき、Amazon、コンビニ、スターバックスなどで使うとポイント還元率が最大20倍となります。

また、貯まったOki Dokiポイント1ptを3円としてカードのお支払いにそのまま利用できるので、ポイントの使い道に困ることもありません。

さらに、Amazonご利用分最大10,000円キャッシュバック、スマホ決済分最大3,000円分キャッシュバックなど、お得にカードを発行できるキャンペーンが充実しているのも魅力です。

-1024x576.jpg)

三井住友カード(NL)は、年会費が無料で200円(税込)につき1ポイント「Vポイント」が貯まります。

対象のコンビニ・飲食店で使うと最大7%が還元されたり、家族ポイントや学生ポイントなど、幅広い層でポイントを貯めやすいです。

また、海外旅行傷害保険が最高2,000万円分用意しているので、よく海外に行く人にもおすすめです。

エポスカードはカードラインナップが豊富で、デザイン性に優れたカードを持つことができます。

アニメや漫画などとコラボした限定のカードを作ることも可能で、自分が好きなキャラクターがデザインされたカードを持つことで、テンションも上がることでしょう。

映画館の割引や旅行の割引、その他豪華な優待も充実しているので、持っておいて損はないカードです。

※モバ即の入会条件は以下2点になります。

【1】9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください

クレジットカード2枚持ちのメリット

ここからは、クレジットカード2枚持ちのメリットを紹介します。

編集部

それぞれのカードの特典が得られる

クレジットカードを2枚持ちしていれば、メインカードとサブカードそれぞれの恩恵を受けられます。

例えば、クレジットカードを使い分けることでポイントを多く得ることが可能で、大量のポイントをゲットできます。

店舗で使うカードによってはポイント還元率が大きく変わってくるので、使い分けることでより多くのポイントをゲットできるというわけです。

他にも、クレジットカードには「空港ラウンジが無料で利用できる」「映画や舞台などの料金が割引となる」などのメリットもあるので、上手く使い分けましょう。

付帯保険の補償額がアップする

多くのクレジットカードには旅行傷害保険が付いています。

クレジットカードを複数枚保有していると、それぞれのカードに付帯している補償額を合算できます。

死亡・後遺障害保険金については、高い方の補償額が採用されるので、より多くの補償に備えることも可能です。

いつものカードが使えない時でも安心

クレジットカードを2枚持っていれば、メインカードが使えなくてもサブカードが使えることがあり、使える店舗がぐっと増えます。

また、もしも1枚が紛失、盗難などで利用できなくなった時でも、もう1枚で支払いができるので安心です。

クレジットカードが1枚しかないと紛失した時点でクレジットカード払いができなくなってしまうので、2枚持ちは必須とも言えるでしょう。

利用可能枠が大きくなる

クレジットカードには利用可能枠が定められており、それを上回る決済はできません。

ですが、クレジットカード2枚を持っているなら、それぞれで利用可能枠が設定されているから、利用できる金額が大きくなります。

例えば、利用可能枠30万円のカード1枚しか持っていない場合、30万円分の決済しかできませんが、利用可能枠30万円のカードを2枚持っていれば合計60万円の利用可能枠となります。

また、クレジットカード2枚を持っていれば、1枚のカードで上限いっぱいの買い物をしたとしても、もう1枚でクレジットカードの支払いが可能です。

クレジットカード2枚持ちのデメリット

ここからは、クレジットカード2枚持ちのデメリットを紹介します。

編集部

利用可能額やポイントの管理が面倒になる

クレジットカードを複数枚持つと、利用額やポイントの管理が面倒になる可能性があります。

無計画に使っていると、予想以上に利用額が増えてしまって、支払いが大変になることもあります。

また、利用金額に応じたポイントはそれぞれのカード別で貯まっていくので、ポイントが分散してしまい、せっかく貯めたポイントも紛失してしまう可能性もあるので注意してください。

クレジットカードを複数枚持つなら、きちんと管理を徹底することが大事です。

年会費がかさむ可能性がある

クレジットカードによっては、年会費がかかる場合もあります。

クレジットカードを複数枚持っていても、使わないのであれば無駄な年会費を払うことになります。

年会費は毎年かかってしまうので、年会費がかかるカードを持っている場合は本当に必要なのかをしっかり精査しましょう。

利用金額に応じた特典を受けづらくなる

クレジットカードを2枚持ちしているので、利用金額に応じた特典を受けづらくなってしまう可能性もあります。

例えば、年会費がかかっても年間100万円以上の利用で翌年の年会費が無料になるカードが多いです。

2枚以上のクレジットカードでそれぞれ決済していると、年会費無料の条件をクリアできずに、損をしてしまう可能性もあります。

このように、クレジットカードを2枚持つと支払いが分散され、インビテーションや特典を受けにくくなるかもしれません。

紛失のリスクがある

クレジットカードを2枚持ちする、ということは保有するカードが増えるということになるため、そのぶん紛失のリスクが高くなります。

管理するクレジットカードが増えるほど1枚1枚の注意はおろそかになるでしょう。

また自分自身の不注意ではなくても、盗難によって不正利用され何百万円もの被害に遭う可能性もあるのです。

だからこそ、2枚目に限らずクレジットカードの管理は徹底しておこなう必要があります

クレジットカードの2枚持ちが向いている人の特徴

ここからは、クレジットカードの2枚持ちが向いている人の特徴を紹介します。

クレジットカードの2枚持ちが向いている人の特徴は、以下の2つが考えられます。

クレジットカードを頻繁に使う人

クレジットカードを頻繁に使う人は、2枚持ちがおすすめです。

店舗やネット決済での支払いなど、ほとんどクレジットカードで済ませている場合、1枚しか持っていないと利用限度額を超えてしまう可能性が高いです。

クレジットカードを2枚持っていれば、その分利用限度枠も増えるので、今以上に支払いや買い物が楽になるでしょう。

個人事業主や副業をしている人

個人事業主や副業をしている人にも、クレジットカードの2枚持ちはおすすめです。

プライベート用のカードとビジネス用のカードを持つことで、プライベートと仕事の管理も楽になります。

特に、確定申告をする場合にプライベート用と仕事用のカードを分けていれば、仕分けもスムーズにできるでしょう。

クレジットカード最強の2枚を上手く活用するコツ

ここからは、クレジットカード最強の2枚を上手く活用するコツについて、詳しく解説します。

編集部

固定費などのまとまった費用を分ける

クレジットカードを2枚持ち、1枚のカードで固定費などのまとまった費用を分ければ、より効率良くポイントを貯められます。

また、普段の買い物とは別で固定費を管理できるので、固定費を把握して節約対策もできます。

固定費などの毎月必ず支払うものをクレジットカードでまとめておけば、支払い時も楽々です。

投資の積み立てにクレジットカードを利用する

クレジットカードには、金融商品を購入することでポイントを獲得できるものもあります。

例えば、楽天証券での積み立てを楽天カードで行うと、それだけで楽天ポイントを獲得できます。

SBI証券の場合、三井住友カードを使って積み立てればVポイントが貯まる仕組みです。

これは、つみたてNISAも同様です。

将来に向けた資産形成を考えているなら、金融商品を積み立てで得られるクレジットカードを作っておくと良いでしょう。

ポイントの還元率で利用シーンを分ける

クレジットカードのポイントを効率よく貯めるために、還元率によって利用シーンを分けましょう。

クレジットカードにはそれぞれ相性の良いお店やサービスがあります。

たとえば、楽天市場は楽天カードの利用で還元率アップ・Yahoo!ショッピングはYahoo!カードの利用で還元率アップなど。

「普段の買い物はこっちのカードで支払うと決めているから」などと柔軟な対応ができないと、大きなポイントを貯めるチャンスを逃してしまうことも。

だからこそ、「このお店はこっちのカードの方が還元率が高いから」とカードの特性を活かした利用が重要なのです。

クレジットカード最強の2枚でよくある質問

最後に、クレジットカード最強の2枚に関するよくある質問にまとめて回答していきます。

編集部

クレジットカード究極の1枚を選ぶならどれ?

クレジットカード究極の1枚に厳選するなら、「JCB CARD W」がおすすめです。

JCB CARD Wは年会費無料で高い還元率を誇るJCBカードです。

18~39歳入会限定ではありますが、永年年会費無料でナンバーレスなら最短5分(モバ即)※でカード番号発行が叶います。

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください

クレジットカードは2枚作れる?

クレジットカードは枚数に制限なくカードを発行できます。

ただし、クレジットカードブランド(カード会社)が同じ場合は一部のクレジットカードでしか2枚目を発行することはできませんので、注意してください。

クレジットカードは何枚持っていても大丈夫?

クレジットカードの保有枚数に、原則として上限はありません。

クレジットカードの入会審査に通過できれば、何枚でも持つことができます。

同じ会社のクレジットカードを2枚持つことはできる?

同じ会社のクレジットカードを2枚持つことは可能です。

しかし、2枚目を持てるかどうかはクレジットカード会社によっても異なるので、注意してください。

クレジットカード最強の2枚のゴールドは?

クレジットカードの2枚持ちに最強のゴールドカードは

アメリカン・エキスプレス・ゴールドカード ✕ 楽天プレミアムカードです。

アメリカン・エキスプレス・ゴールドカードの通常還元率は0.5%と高くはありませんが、海外旅行傷害保険が充実しています。

また、楽天プレミアムカード通常還元率は1.0%と一般的ですが、さまざまなお店やサービスで高還元率となることで、効率よくポイントを貯めることができるカードです。

楽天プレミアムカードをメインカード、アメリカン・エキスプレス・ゴールドカードを旅行などのサブカードとして利用することで、バランスの取れた優待やポイント還元を受けられるでしょう。

40代におすすめのクレジットカード最強の2枚は?

40代におすすめの最強の2枚のクレジットカードの組み合わせは以下のようになっています。

- JCBゴールドカード ✕ 楽天カード

- アメリカン・エキスプレス・ゴールドカード ✕ JCBカードW

40代は金銭面でも余裕ができる人も多い年代んであるため、還元率や優待が充実した年会費が発生するゴールドカードなどを1枚保有しておくのがおすすめです。

クレジットカードのメインで最強なのは?

クレジットカードのメインカードとして最強なのは、JCBカードWです。

JCBカードWは、通常還元率は1.0%と一般的ですが、セブンイレブンやスターバックス・Amazonでの利用は高還元になるため、とくに若い世代を中心に人気があります。

年会費無料かつ国内のほとんどのお店で利用可能であるため、とりあえずの最初の1枚として保有しておくにもおすすめのクレジットカードです。

FP直伝!クレジット最強の2枚おすすめの利用方法

現役FPの鳥谷さん

現役FPの鳥谷さん

クレジットカードを複数保有する最大のポイントは、生活のなかで利用シーンごとに使い分けられる点です。普段はメインカードで集中的にポイントを貯めながら、状況に応じてサブカードを活用することで、より効率的にポイントを貯められます。

また、国際ブランドが違うカードを持っておけば国内外を問わずどこでも支払いができる安心感も魅力の一つです。

中には年会費がかかるクレジットカードもあるため、還元率や自身のライフスタイルに応じた無理のないカード選びが重要となります。

ぜひ相性の良いクレジットカードを見つけ、今後のキャッシュレス生活に役立ててみましょう。

クレジットカード最強の2枚でより良い生活を

本記事ではクレジットカードを作る際に最強の組み合わせのもの、選ぶ時のポイント、2枚持ちのメリット・デメリットなどについて詳しく解説してきました。

クレジットカードは、1枚よりも2枚持ち、3枚持ちの方がメリットが大きいです。

複数枚持つ場合、基本的にどの組み合わせでも問題ないですが、より賢い使い方をするならそれぞれのカードを特徴やニーズに合ったものを選ぶのが最善です。

どの組み合わせでクレジットカードを持つか悩んでいる人は、最強の「JCB CARD W ✕ 三井住友カード(NL)」を検討してみてください。