専業主婦はそもそも働いておらず、収入がないためお金を借りるのは難しいのではないかと考えてしまいますよね。

結論、銀行のカードローンであれば専業主婦でもお金を借りることができます。

今回は専業主婦でも借りられる銀行のカードローンや夫にバレずに借入する方法、専業主婦が借りられる上限などについて詳しく紹介します。

- 専業主婦が利用できるカードローンは銀行カードローンのみ

- 少しでも収入がある主婦は消費者金融を利用できる可能性がある

- 専業主婦が借りられる上限は30万~50万円

- 配偶者にバレずにお金を借りることもできる

- 基本的にバレることはないが郵送物には注意する

- 家族などにバレずにお金を借りるなら、書類も届かず初回なら30日間利息0円のアイフルがおすすめ!

- ファイナンシャルプランナー

鳥谷 威さん

現在は【光熱費見直しFP】として活動中。

FPとしての実績は、個人相談業務、ライフプラン表の作成、中小企業への企業型確定拠出年金の導入、また日本FP協会でのアシスタント相談員も務める。また現役世代の人を中心とした長期での資産形成や、家計の見直しなどについても発信しています。 <保有資格>FP®認定者CFP1級技能士、DCプランナー2級

鳥谷 威さん公式ホームページ

専業主婦でもカードローンならお金は借りられる?

記事の冒頭でもご説明しましたが、専業主婦でも銀行のカードローンでお金を借りることができます。

カードローンと言うと、消費者金融の方が審査に通過しやすいのでは?と思う人も多いと思いますが、そもそも収入のない無職や専業主婦などには融資を行っていません。

そのため、専業主婦がカードローンを利用する時は銀行のカードローン一択となるのです。

ただし、全ての銀行のカードローンが利用できるというわけではありません。

| 専業主婦でも利用できる銀行 | セブン銀行カードローン イオン銀行カードローン PayPay銀行カードローン ひめぎんクイックカードローン 千葉銀行カードローン 筑波銀行カードローン 十六銀行カードローン スルガ銀行カードローン 北陸銀行カードローン 大分銀行カードローン |

|---|---|

| 専業主婦への貸付を行っていない銀行 | 三菱UFJ銀行カードローン みずほ銀行カードローン 三井住友銀行カードローン りそな銀行カードローン ソニー銀行カードローン じぶん銀行カードローン |

このように、三菱UFJ銀行カードローン、みずほ銀行カードローンなどのメガバンクを中心に、専業主婦への貸付を行っていない銀行はたくさんあります。

そのため、専業主婦が銀行のカードローンを利用したいならネット銀行か地方銀行のカードローンを利用することになります。

専業主婦の借入限度額は30万円~50万円

専業主婦が銀行のカードローンで借りられるお金は30万円~50万円が上限です。

ただし、誰でも必ず上限いっぱい借りられるというわけではありません。

審査によっては10万円しか借りられないケースもあります。

専業主婦はそもそも収入がなく、配偶者の収入や勤務先の確認もなしで借りられるわけですから、多額のお金を借りられないのは当然ですよね。

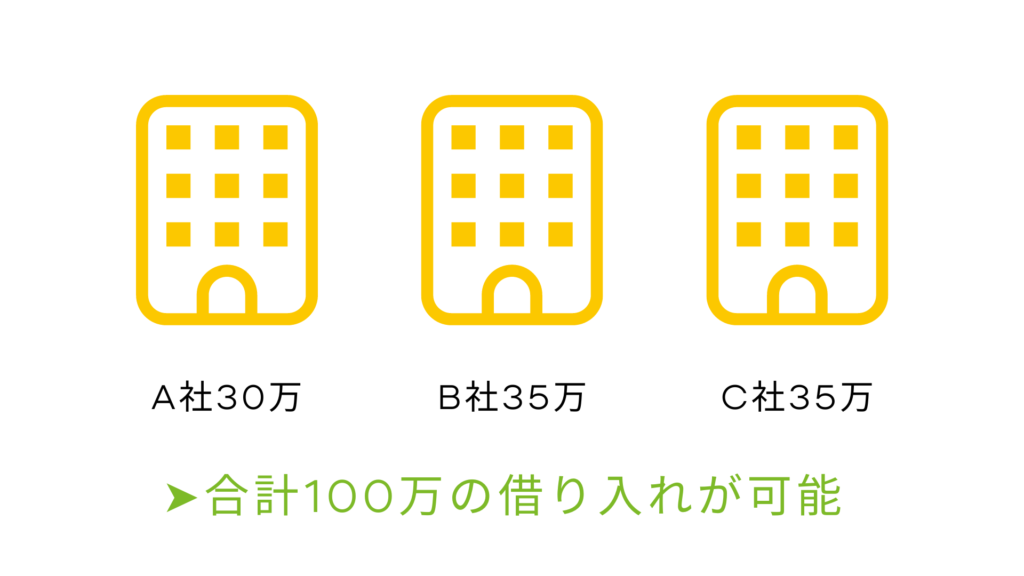

複数のカードローンを利用すれば100万円借りることもできる

中には、30万円や50万円借入をしても足りない!という人もいると思います。

前述したとおり、専業主婦が借りられる金額の上限は30万円~50万円です。

しかし、これはあくまでも1社のみの上限額で、仮に2社から融資を受けることができれば60万円~100万円のお金を借りることも可能です。

とはいえ、収入のない専業主婦が複数のカードローンを利用することは難しいため、あくまでもこのような選択肢もあるということを頭に入れておきましょう。

即日借入はできない

銀行のカードローンは早くても最短翌日の融資になります。

これは専業主婦に限ったことではないですが、銀行のカードローンはそもそも即日融資に対応していません。

そのため「今日中にお金が必要!」「明日の朝までの支払いがある!」などが理由でカードローンを利用しても、期限までに間に合わない可能性があります。

ただ、例外として可能なのは以下の画像のように収入が1円以上ある場合です。

消費者金融なら即日融資に対応していますが、そもそも収入のない専業主婦は貸付対象外になるため即日融資は難しいのです。

編集部

編集部

専業主婦でも借りられる銀行のカードローン

ここでは、専業主婦でも借りられる銀行のカードローンを紹介します。

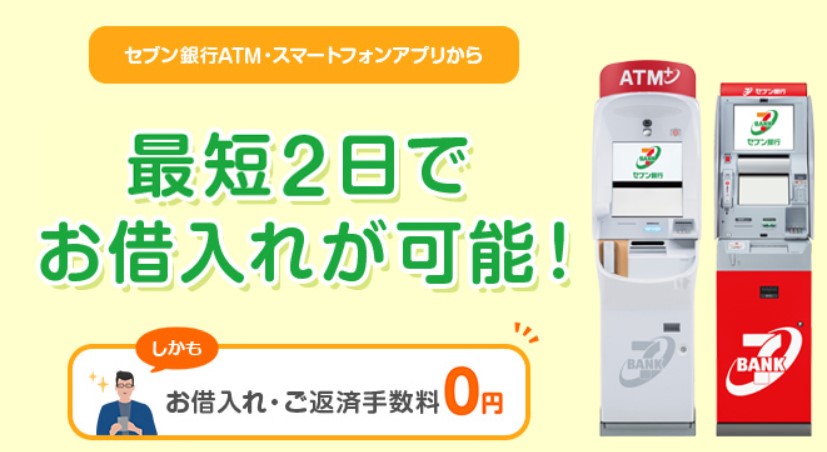

セブン銀行カードローン

出典:セブン銀行カードローン

セブン銀行カードローンはお申込みからご契約までアプリで完結できるので、お手持ちのスマートフォンから簡単にお申込みできるカードローンです。

Myセブン銀行(アプリ)を使って、キャッシュカード到着前からセブン銀行ATMで借入することができるため利便性が高いです。

また、全国のセブンイレブンATMAで24時間いつでも借入ができ、返済もセブンイレブンATMを使えば手数料がかかることもありません。

配偶者に安定した収入があれば専業主婦でも借入が可能で、Web完結申込をすれば自宅に郵送物が届くこともありません。

また、土日祝でも申込や借入ができるため、自分の都合の良い借り方でお金を借りられる点も魅力です。

| 金利 | 3.8%〜13.8% |

|---|---|

| 限度額 | 800万円 |

| 融資スピード | 最短翌日 |

| Web完結 | 〇 |

| 口座開設 | 不要 |

| 申込条件 | 申し込み時の年齢が20歳以上70歳未満の方 |

PayPay銀行カードローン

出典:PayPay銀行カードローン

PayPay銀行カードローンは銀行カードローンには珍しい30日間の無利息期間があり、利息を抑えて借入することができます。

カードローンの利用には口座開設が必須となりますが、全てWeb上で完結できるため手間もかかりません。

審査通過後はPayPayアプリを使っていつでも融資を受けられるため利便性が高いです。

また、PayPayアプリに簡単にチャージできるため、融資後PayPayを使ってすぐに買い物をすることもできます。

さらに、返済時に残高が不足している場合は不足額を自動で借入するサポートを行うため、返済できずに金融ブラックになることもありません。

| 金利 | 1.59%~18.00% |

|---|---|

| 限度額 | 1000万円 |

| 融資スピード | 一週間程度 |

| Web完結 | 〇 |

| 口座開設 | 必要 |

| 申込条件 | 申し込み時の年齢が20歳以上70歳未満の方 |

イオン銀行カードローン

出典:イオン銀行カードローン

イオン銀行カードローンは郵送不要・口座不要で借入できるカードローンです。

配偶者に安定した収入があれば専業主婦でも借入できます。

また、多くのカードローンは最高金利を15.0%に定めていますが、イオン銀行カードローンの最大金利は13.8%と低金利です。

そのため、金利の低いカードローンを探している人には最適と言えるでしょう。

通常カードの受け取りまで5日程度かかりますが、イオン銀行の口座を持っている人であれば最短即日融資を受けることも可能です。

| 金利 | 3.8%〜13.8% |

|---|---|

| 限度額 | 800万円 |

| 融資スピード | 最短翌日 |

| Web完結 | 〇 |

| 口座開設 | 不要 |

| 申込条件 | 日本国内に居住している方 契約時の年齢が満20歳以上、満65歳未満 |

ひめぎんクイックカードローン

出典:ひめぎんクイックカードローン

ひめぎんクイックカードローンは愛媛銀行が運営する地方銀行のカードローンです。

愛媛銀行の口座がなくても申し込みが可能で、収入のない専業主婦でも利用できます。

Webからの申込であれば30日間の無利息期間があり、提携ATMAで借入と返済が手数料無料で利用できる点も魅力です。

また、専業主婦をサポートする「ひめぎんカードローン・サポート」では融資額は下がるものの、審査に通過しやすくなる点も嬉しいポイントです。

| 金利 | 4.4%~14.6% |

|---|---|

| 限度額 | 800万円 |

| 融資スピード | 最短即日 |

| Web完結 | 〇 |

| 口座開設 | 不要 |

| 申込条件 | 申込時の年齢が満20歳以上満65歳以下 安定した収入のある方(専業主婦・パート・アルバイトの方を含みます) SMBCコンシューマーファイナンス(株)の保証を受けられる方 |

収入のある主婦におすすめのカードローン

ここでは、副業やアルバイト、パートなどの少ないながらも収入のある方におすすめのカードローンを紹介します。

アイフル

出典:アイフル

アイフルは最短18分※のスピード融資が可能で、即日お金を確保したい人におすすめの消費者金融です。

アルバイトやパートの主婦の方でも申込をすることができ、夫にバレずに借入ができます。

Webkからの申込であれば自宅に郵送物が届くこともなく、契約者はあなた本人名義になるため家族や夫の勤務先にバレることもありません。

また、初めての方なら30日間の無利息期間サービスを提供しており、利息を抑えることや、期間内に全て返済することができれば無駄な利息を支払うこともありません。

急ぎの場合でも申し込みをした後にオペレーターに急いでいることを伝えれば優先的に審査を行ってくれるため、とにかく急いでお金を借りたい人には特におすすめの消費者金融です。

※ お申込み時間や審査状況によりご希望に添えない場合があります。

| 金利 | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円※ |

| 融資スピード | 最短翌日 |

| Web完結 | 〇 |

| 口座開設 | – |

| 申込条件 | 年齢18~69歳のご本人に安定した収入のある方 |

※ ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

プロミス

プロミスは女性用レディースキャッシングを提供している消費者金融です。

レディースコールでは女性オペレーターが相談に乗ってくれるため男性に相談しにくい女性には特におすすめです。

また、パートやアルバイトによる安定した収入があれば主婦や学生であっても申し込みができ、家族にバレずに借入することも可能です。

急な出費が重なった時でも必要な分だけの短期間利用も可能で、30日間の無利息期間内に全て完済すれば利息を支払う必要もありません。

プロミスは他にも借入れと返済を行うだけでお得にポイントが貯まるため、ポイ活をしている主婦にとっても魅力的な商品と言えるでしょう。

| 金利 | 4.5%~17.8% |

|---|---|

| 限度額 | 500万円 |

| 融資スピード | 最短20分※1 |

| Web完結 | 〇 |

| 口座開設 | – |

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方※2 |

※1お申込み時間や審査によりご希望に添えない場合がございます。

※2 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※2 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※2 収入が年金のみの方はお申込いただけません。

アコム

出典:アコム

アコムはさまざまなお問い合わせ窓口があり、初めてでも利用しやすいカードローンです。

はじめての利用で30日間無利息で借入ができ、短期間での借入が目的の人におすすめです。

また、最短20分融資も受けられるため今すぐ借入したい人にもおすすめで、お金がなくて困っている人の強い味方になってくれます。

収入が少なくて不安な方も、事前に公式サイトで年齢・年収・他社借入額の3つの項目を入力するだけで借入可能かがわかる3秒診断もあるため手間や時間をかけずに借入できるか簡単に知ることも可能です。

| 金利 | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 融資スピード | 最短20分※ |

| Web完結 | 〇 |

| 口座開設 | – |

| 申込条件 | 20歳以上のご本人に安定した収入のある方 |

※お申込時間や審査によりご希望に添えない場合がございます。

専業主婦が夫にバレずに借入できる?

配偶者に安定した収入があれば専業主婦でも自分名義で銀行のカードローンを利用することができます。

契約者が夫ではなく申込者本人であり、個人情報保護法により第三者に契約内容を通知することは一切ありません。

全国銀行協会でも、次のように記載されています。

(1)個人情報の取得は、業務上必要な範囲内または法令上認められている範囲内で、適正かつ適法な手段により行います。また、機微(センシティブ)情報については、法令にもとづく場合等一定の例外を除き、取得、利用または第三者提供を行いません。

出典:一般社団法人全国銀行協会

とはいえ、銀行からの連絡や郵便などが届くと、夫にバレてしまう可能性もあるため注意が必要です。

夫の勤務先に連絡されることはない

通常、カードローンを利用する時は自分の勤務先に電話をかけて在籍確認が行われますが、契約者が専業主婦(無職)の場合は勤務先がありません。

夫の勤務先に対しても在籍確認が行われることもないため安心してください。

そもそも、銀行のカードローンを専業主婦が利用する場合、夫の勤務先や電話番号などの記入する項目はないためバレることはありません。

夫の年収は自己申告制

銀行カードローンの申込に必要な配偶者の収入は申込者の自己申告になります。

配偶者の個人情報を提出する必要はないため銀行側が夫や勤務先に電話をかけることはありません。

ただし、自己申告とはいえ嘘をついていいというわけではありません。

嘘がバレてしまうと審査落ちになりお金を借りることができなくなるため注意してください。

また、仮に夫の収入が高ければ高いほど借りられる上限が上がるというわけではないため、正しい情報を入力するようにしてください。

銀行名なら怪しまれない

審査に通過して、銀行のカードローンを利用すると銀行からローンカードが自宅に届きます。

と思う人も多いと思いますが、そもそも銀行からの郵送物になるため基本的に怪しまれることはないでしょう。

ただし、開封されてしまうとバレてしまうため、開封されないように注意することが大切です。

また、あまりにも関係のない地方銀から郵送物が届く場合も怪しまれてしまう可能性が高いため銀行のカードローンを利用する時は地方銀行ではなくネット銀行のカードローンを利用するのがおすすめです。

収入証明書は原則不要

専業主婦がカードローンの申込をする場合、50万円以下の借入に収入証明書は不要です。

収入証明書は50万円以上の借入を希望する時に必要になりますが、そもそも収入のない専業主婦は1社から50万円以上の借入をするのは基本的にできません。

そのため、自分や配偶者の収入証明書は不要で申込ができます。

少しでも収入があるなら消費者金融カードローンでも借りられる

専業主婦といっても、近年スマホやパソコンで簡単にできる副業などをしている人は多いです。

無職の専業主婦は銀行のカードローンしか利用できませんが、少しでも収入があるなら消費者金融を利用することもできます。

どれくらい稼いでいるかによっても借りられる額は異なりますが、月に5万円、年60万円稼いでいる場合は20万円までお金を借りることができます。(総量規制)

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

専業主婦がカードローンを利用する時の注意点

ここでは、専業主婦がカードローンを利用する時の注意点を紹介します。

支払いを滞納するとバレる可能性が高い

この記事を見ている人の多くは、お金に困っている人がほとんどだと思います。

専業主婦でも銀行のカードローンを利用してお金を借りることはできますが、借りたお金は返さなければいけません。

収入のない専業主婦は基本的に夫の給料からカードローンの返済に充てることとなり、支払いを滞納してしまうと督促状が届き、家族にバレてしまう可能性は高いです。

そもそもお金に余裕がない状態でカードローンを利用しても、今の悩みや不安を解消できるだけで、今後も今のような状況に陥る可能性もあるため注意が必要です。

固定費が高すぎてお金がない状態が続いているなら、スマホを格安SIMにしたり、家賃が低いところに引越しをしたりなどの節約も検討しましょう。

また、何らかの事情で働けない環境ではない場合は、パートで働き始めても良いかもしれません。

滞納履歴が残ると住宅ローンの審査に通らない可能性がある

カードローンの滞納履歴が残ってしまうと夫名義の住宅ローンの審査に通りづらくなります。

夫名義でも専業主婦の妻が連帯保証人になるケースは増えています。

信用情報に注意しておかないと、融資を受けることができない可能性が高いです。

また、住宅を購入するとこれまで以上に家計の管理が難しくなるため住宅を購入する前にカードローンの支払いは完済しておくことをおすすめします。

複数同時申込をすると申込ブラックになる

どうしてもお金が必要だからといって、複数の銀行カードローンに申込をしてしまう人は多いです。

しかし、複数同時申込をすると「相当お金に困っている人」「返済できるかどうかわからない」と判断されてしまい、申込ブラックになってしまいます。

申込ブラックになるとこれまで金融事故の記録がない人でもカードローンでお金を借りることは難しくなるため注意してください。

また、申込ブラックになると信用情報の記録が消えるまで6か月かかります。

そのため、どうしてもお金を借りたいなら1社に絞って申込をして、審査落ちした場合は6か月後に再チャレンジするようにしてください。

利用希望額を高額にしない

銀行のカードローンを利用する場合、利用希望額を高額にしないことも大切です。

銀行側からしても、貸したお金が返ってこなければ損をしてしまいます。

条件が同じで50万円を希望している人よりも10万円を希望している人の方が審査に通りやすくなります。

「10万円の少額では足りない」という人もいると思いますが、利用希望額がそのまま限度額に設定されるわけではありません。

しっかり返済を続けていれば、利用限度額を上げて借入することも可能です。

大事なのは審査に通過することになりますので、利用希望額は少なくして申込をするようにしましょう。

返済期間を事前に決めておく

カードローンを利用する時は基本的にお金を借りることしか考えていないと思いますが、借りた後の返済のことも考えることが大切です。

返済シミュレーションを使えば毎月の返済額や利息、返済回数を知ることができます。

返済シミュレーションを用意しているカードローンは多く、一度借入をする前にチェックしてください。

返済シミュレーションを活用すれば、お金を借りた後も無理のない返済計画を立てることができます。

アイフルなら初回利用は30日間利息0円で借りられるのでおすすめですよ。

配偶者貸付を行っているカードローンなら借りられる可能性がある

銀行のカードローンの審査は消費者金融などの比較すると審査が厳しく行われます。

また、即日お金を借りることは難しいため、今すぐお金が必要な人には不向きです。

収入のない専業主婦は消費者金融でお金借りることはできないと説明しましたが、配偶者貸付制度のある消費者金融であれば働いていない専業主婦でもお金を借りることができます。

配偶者貸付を行っている消費者金融であればお金を借りることができます。

| ベルーナノーティス | レディースフタバ | |

|---|---|---|

| 金利 | 4.5%〜18.0% | 14.959%〜17.950% |

| 融資額 | 1万円〜300万円 | 1万円〜50万円 |

| 借入までの時間 | 即日 | 即日 |

| 無利息期間 | 14日 | ₋ |

| Web完結 | 〇 | 〇 |

| 女性専用ダイヤル | 〇 | 〇 |

| 配偶者の同意 | 必要 | 必要 |

しかし、配偶者貸付は配偶者の年収や勤務先などの情報を記入する必要があるため配偶者にバレずに借入することは難しいです。

どうしてもお金を借りたいのであれば、配偶者の同意をとってから申込をするようにしましょう。

専業主婦でも借りられるカードローンのQ&A

最後に、専業主婦でも借りられるカードローンに関するよくある質問にまとめて回答していきます。

次のような質問に回答していきますので、参考にしてください。

専業主婦でも借りられる審査の甘いカードローンはどこ?

基本的に審査の甘いカードローンはありません。

銀行のカードローンは消費者金融でお金を借りるよりも審査が厳しく行われる傾向にあります。

消費者金融であれば比較的審査に通過しやすいですが、収入のない専業主婦はそもそも申込の対象にはなりません。

収入なしの専業主婦でもカードローンを利用できる?

収入なしの専業主婦でもカードローンの利用はできます。

中でも、セブン銀行カードローン、PayPay銀行カードローン、イオン銀行カードローンはおすすめです。

他社から借入のある専業主婦でも絶対借りられる銀行カードローンはどこ?

他社から借入のある専業主婦でも借りられる銀行のカードローンはありますが、絶対に借りられる銀行のカードローンはありません。

カードローンを利用する時は必ず審査が行われ、各銀行の独自の審査基準を満たせなければ審査落ちとなってしまうのです。

金融ブラックの専業主婦でもお金を借りられる?

金融ブラックの専業主婦でもお金を借りることは、現実的には可能です。

ただし、金融ブラックの状態でカードローンの審査に通過するのはほぼ不可能と言えるでしょう。

専業主婦がカードローンの審査に落ちた場合どうすればいい?

専業主婦がカードローンの審査に落ちた場合、他の方法でお金を借りましょう。

「お金を借りる=カードローン」と思っている人も多いと思いますが、カードローン以外にも質屋やクレジットカードのキャッシング枠、生命保険の契約者貸付制度を利用すれば審査なしで即日お金を借りることは可能です。

専業主婦でも借りられるカードローンまとめ

今回は専業主婦でも借りられる銀行のカードローンや夫にバレずに借入する方法、専業主婦が借りられる上限などについて詳しく紹介してきました。

収入のない専業主婦でも夫にバレずにカードローンでお金を借りることは可能です。

ただし、銀行によっても貸付条件は異なるため申込時は自分のニーズに合ったカードローンを探す必要があります。

また、収入のない専業主婦が借りられる銀行のカードローンは少ないため、この記事で紹介したカードローンに申込をすることをおすすめします。

専業主婦でも副業などで少しでも収入がある場合は消費者金融でお金を借りることは可能です。

自分の希望やニーズに合ったカードローンを探し、よく考えたうえで検討してみてくださいね。

政府提供:カードローンなどで借入をする前に!

消費者生活センターの役割と相談の仕方を知ろう

金融庁提供:お金を借りる方、借りている方へ

- 金融庁からのお願い・注意喚起 (金融庁)

- 金融商品なんでも百科(金融広報中央委員会)

- クレジットの正しい利用7カ条(日本クレジットカウンセリング協会)

- 金融トラブル防止のためのQ&A BOOK(日本貸金業協会)

- 普及啓発資料(日本クレジットカウンセリング協会)